美國的薪資看起來帳面上很高,但是物價更高,房屋租金是台灣的三、四倍,吃飯大概是三倍,所得稅率可能也是兩三倍,這樣前前後後加起來到底存得到錢嗎?

美國的薪資看起來帳面上很高,但是物價更高,房屋租金是台灣的三、四倍,吃飯大概是三倍,所得稅率可能也是兩三倍,這樣前前後後加起來到底存得到錢嗎?

美國的薪資看起來帳面上很高,但是物價更高,房屋租金是台灣的三、四倍,吃飯大概是三倍,所得稅率可能也是兩三倍,這樣前前後後加起來到底存得到錢嗎?當然可以!問題不是可以存多少,而是你想存多少,然後想盡辦法讓他發生,不然這樣大費周章為的是什麼?天氣好,空氣好,教育環境可能比較好,拓展生活經驗(體會被歧視,回台灣看到外勞就會超同理),這些都有,但我就是想要存的比在台灣多,這樣才會爽。

然而這件事不是自然而然發生的,想想我之前在台灣的收入,隨便都是前 5%,前 10% 的,來到這邊瞬間變成 50%,能做的只有刻意減少花費,能補多少是多少。以吃飯來說,在台灣可以餐餐外食吃超爽,這邊就只能自己煮(或是把公司吃垮)。剪頭髮就很久很久才一次,反正腹有詩書氣自華。

回到正題,為什麼存錢很重要,基本上 saving rate 決定了你還要多久可以退休,假設你可以存 100%,那麼你就不用工作了,因為錢根本不會減少,如果是 0%,就要一直工作下去。

設定好 investment return (e.g., 5%) 跟 withdraw rate (e.g., 4%),可以畫出這張 saving rate 跟多久可以退休的圖,如果你可以存 60%,工作 12 年就可以退休了。

|

| Source: https://networthify.com/calculator/earlyretirement |

那我都存多少呢?美國這邊有些退休帳戶,錢放在裡面可以得到稅率上的優惠,然而他會規定每年最多放多少進去,所以一旦你今年錯過,就再也補不進去了,這樣的事當然要每年都存好存滿阿!

|

| Source |

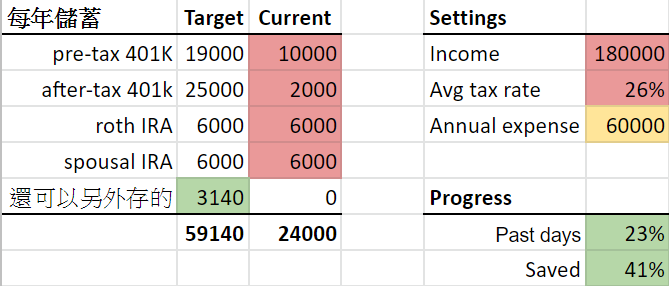

我的目標是存滿 Pre-tax 401K,After-tax 401K(基本上跟 Roth 401K 一樣),還有我們兩個各自的 IRA,所以基本盤就是 $56,000,然後根據 Income、Avg tax rate(這兩個可以從去年的報稅資料得到),以及 Annual expense(上篇文章的 excel),可以計算出還可以剩下多少,至於這些多的,當然就是存起來囉。

我會弄一個 excel 表(非真實數字),大致上追蹤我的進度,紅色部份是要輸入的,黃色是從其他 spreadsheet 連結來的,綠色是算出來,表示到今天為止,今年已經過了 23%,而我已經存了 41%,基本上 on track。不過實際上我都是盡可能的 front load,我會在新年的一開始就把 IRA 一次存滿,在手邊現金撐的住的情況下 401K 都是設最高上限的 contribution。

結論就是,可以存,然後我一年存 $56,000 (約台幣 170 萬),這有比我在台灣時多。

寫在最後

- 如果你也想來美國存多一點,快把履歷寄給我,讓我推薦你 🙂

- 如果你在美國,但公司沒有 After-tax 401K,快把履歷寄給我,你應該找個福利比較好的公司 🙂

歡迎追蹤我的臉書專頁

感謝你的整理,非常有系統也說明得很清楚。

有一個問題想請和你交流:

假設 1) 短時間內不會離職換工作,所以Roth After Tax 401K 無法Roll Over到Roth IRA

假設2) 公司的平台提供交易同一個標的

要如何衡量earnings被扣的稅vs.手上持有現金投資扣的稅,這兩個之間的效益和機會成本。後者看起來多了流動性和更多選擇標的可以交易(使用大眾券商,而非被綁定401K合作的標的),是否是更好的選擇。當然前者也有強迫儲蓄的好處。各有非量化的優點。

謝謝你 :)

從假設 1 看起來,你的 401K plan 可以做 after-tax contribution 但是沒有 in-service withdrawals 或 in-plan rollovers,不然的話應該是可以及時轉。

如果 401K plan 的選擇標的沒有太差的話,after-tax contribution 還是有利,主要是你可以把 contribution 轉到 roth ira,earning 轉到 traditional ira 變成 tax defer

https://www.irs.gov/retirement-plans/rollovers-of-after-tax-contributions-in-retirement-plans

在 401K 中會比較有流動性的限制,不過一旦進 Roth IRA 就簡單了,contribution 可以隨時領出,earning 5 年後可以領

目前還不確定第一點假設,還需要再研究一下。

關於這點:

如果 401K plan 的選擇標的沒有太差的話,after-tax contribution 還是有利,主要是你可以把 contribution 轉到 roth ira,earning 轉到 traditional ira 變成 tax defer

你的意思是即使現在只能max out after tax到 Roth 401K,暫時先用這裡面的錢投資,等到未來某日,contribution可以轉到Roth IRA,Earning轉到Traditional IRA,一樣可以賺到本金流動性和獲利遞延課稅嗎?

另外是我已使用你的Personal capital 連結申請帳戶囉,不知道要怎麼樣才能確認成功!

我可能看錯你的問題了,我以為你說的 "Roth After Tax 401K " 是 After tax 401K.

401K contribution 可以有三種

1. Traditional 401k

2. Roth 401k

3. after-tax contribution

https://www.madfientist.com/after-tax-contributions/

1. 2 合起來的上限是 $19,500

我先前的回答是指第三種,他比 taxable 好的地方在於,在 rollover 之後,你等於多轉了額外的現金進去 Roth IRA 跟 IRA,從此享有稅務優惠。另外如果你的 401k plan 支持 in-service withdrawals,就可以馬上 rollover,該時 earning = 0 相當於全部轉進 Roth

如果你是指 2. Roth 401K 的話,他又更好,因為 earning 是不用扣稅的。

Roth 401K 的缺點就是流動性,但轉進 Roth IRA 後

"With a Roth IRA, you may withdraw the value of your original contributions at any time without incurring taxes. "

所以在那之後就相對彈性了

感謝你使用我的 Personal Capital 推薦,他需要連結一個投資帳號,應該這樣就沒問題了,你也會收到對應的獎勵。

所以這樣聽起來,其實是沒辦法直接在2.Roth 401K做Mega Backdoor 3.After Tax contribution的,因為卡在$19,500的上限。就只能夠從3.After tax contribution in-service or in-plan roll over 到Roth IRA。但這個我們的平台好像做不到XD

而綜合而言,如果認為未來稅率會降,$19,500我個人也傾向放滿在Traditional-401K。

感謝回覆。我收到囉,是Amazon credits,希望你也收到拉。但真的是從那天開始每天電話好多啊,這點有點無言 > <

對的,Mega backdoor 的主要優勢不是進 IRA,而是你可以在 $19,500 的上限外,再放更多的錢進入 tax-advantage account,所以如果平台允許,在 401k、IRA 放滿後,我會先選 after-tax 401K,最後才會是一般券商的 taxable account。

Personal Capital 超多電話的,我是裝那種會顯示來電的 app,然後直接略過 XD

嗯嗯,感謝超清楚說明。讓我再次確認一下究竟我的平台支援好康程度到哪哈哈。

喔喔喔好需要呀,有推薦哪個app嗎?

另外還有兩個問題想跟你交流,

1)關於報稅,不知道做這些安排之後,你還是自己使用報稅軟體(eg. TurboTax)報嗎?還是這種複雜程度就需要找稅務師了?我自己玩了一輪Turbo Tax,我的需求(因為還有HSA)至少要用到Deluxe付費版本,但不敢確認即便照步驟做,Back Door Roth IRA是否有正確涵蓋到報稅要求。

2)你知道做這些稅務安排會對移民申請有任何潛在Implicaitons嗎?(目前在GC流程中)

謝謝你喔。

我用 turbo tax,這樣的程度其實不算複雜,而且我甚至覺得自己報比找會計師來的好

1. 可以大概瞭解一些稅務的東西

2. 比找會計師便宜

3. 以正常上班的人來說,稅務上沒什麼彈性,多數時 turbo tax 的結果會比會計師好,因為你會更細心,而且會計師其實沒有誘因幫你報的比較好

我自己沒有找過會計師,但我覺得他們的價值在於 tax planning,告訴你應該要如何規劃,最佳化下一年的稅務,例如可能本來不知道 backdoor roth 這個東西,但在諮詢過後就知道可以這樣做,因此隨這稅務其況變複雜 (e.g., 有自己的 business),就會有更多可以最佳化的空間,這時候會計師的知識就很有價值。

你可以 google "backdoor ira turbotax" 會有很多 step by step 包含截圖的說明

https://thefinancebuff.com/how-to-report-backdoor-roth-in-turbotax.html

我個人認為對 GC 申請沒有影響,這個 backdoor 完全是公開且合法的,他不是那種可以做但不能說的,像是連 vanguard 都直接寫說你可以這樣做

https://investor.vanguard.com/ira/roth-conversion

非常感謝你的回覆喔,讓我有多一些信心相信自己用軟體報的準確度了(主要就是怕遺漏什麼步驟,讓自己不小心違反規定),也可以放手把所有contribution都投滿到位。

多虧Shelter In Place關在家哪都不去,花時間研究終於發現我們也有After Tax 401K,In Plan Roll Over,甚至還有PCRA。這樣下來所有優化稅務後的錢,也一樣享有大眾券商提供的多樣選擇,投資不會被限縮在原本平台僅有10-20個選擇而已。

知道這些之後唯一缺點是,啊,浪費前幾年的好多放錢限額了哈哈XD

我突然發現我才是貧窮線底端欸

一家三口單薪+公司不發股票QQ

我也是一家三口單薪,其實股票並沒有比較好,不過是用另一種方式發薪水給你,據我所知,Netflix 就不怎麼發股票,而是把對應的部分加到本薪裡

但我也不是N社的XD

就是一個基本價碼(批踢踢薪水文中的n?)

但我還是決定要研讀你的文章 多學一些 希望能存多一點

板主打算退休後也待美國嗎?我在想不考慮在這退休的話仍然要存各種IRA嗎?

我也想板主給我推薦,是G社的嗎(猜的)

週末花了點時間掃過板主文章,每篇都非常清楚好懂,非常感謝你的分享?

關於 Pre-Tax 401k 想請教一個問題,如果提早把 Pre-Tax 401k 存滿,之後不就拿不到 Company Match 部分了嗎?

看公司,我們公司走 True-Up Every Payroll,所以用怎樣的速度放滿都沒差,一樣是即時拿到所有的 match。如果是沒有 true-up 的就要注意配速,可參考這篇。

https://thefinancebuff.com/401k-match-every-payroll-true-up.html

感謝你的分享幫大家解決疑惑

有幾個問題請教

1.

我不是很理解After-tax 401K跟roth 401K的區別

文中有提到這兩個基本上是一樣的

但我們可以存進哪個賬戶是看公司有提供什麼嗎

如果是Roth 401K 就之後轉入Roth IRA? (還是應該跟下面做一樣的操作?)

如果是After-tax的那就”把contribution轉到Roth IRA earning轉到 traditional IRA 變成 tax defer”

1-a.做rollover的時候哪些是contribution哪些是earning需要自己計算嗎 或是平台都可以很容易操作? 我用fidelity好像沒有看到很明確的讓我可以針對這兩個部分操作的地方(pre-tax 401k)

1-b.應該在什麼時間點做401k-to-IRA rollover? 是不是只要可以做的時候(離職或是公司plan有支援)就直接rollover了 感覺起來IRA帳戶比起401k帳戶主要都是優點 唯一的缺點是可能要再等久一點點才能領出來(55 vs 59.5)

2.

另外假設不考慮税線的差異的話

存After-tax 401K的好處是不是只是在於之後可以轉成Roth IRA然後不用付capital gain?

感覺After-tax 401K跟after tax traditional IRA的好處好像是差不多的 還是說我理解有一些不足的地方?

我感覺存與不存的tradeoff是在於 存taxable account對於資金使用的彈性 vs 存After-tax 401K/after tax traditional IRA可以免於capital gain 但是放完至少要五年後才能領出

After-tax 401k 的好處是你可以透過 mega backdoor Roth 把它轉成 roth 401K 或是 roth ira,等效於放更多的錢到 tax advantaged account。

2020 的 401k limit 是 19500,所以你可以放這麼多錢到 401k or roth 401k,但是 401k 的 total contribution 限制其實是 57000,這個差額的部分 (57000 -19500 – employer match),如果公司的 401k plan 有支援,你可以放入 after-tax 401k,再透過 mega backdoor,於是他就變成 roth 401k 或是 roth ira

細節可以看 https://www.nerdwallet.com/article/investing/mega-backdoor-roths-work

—

你的理解是對的 after-tax 401k 跟 after-tax ira (non-deductible ira) 是類似的,但多數人不會停在這,因為 earning 還是要扣稅,所以沒什麼好處。主要是要搭配 backdoor 或 mega backdoor,馬上轉成 roth 形式,這樣之後的 earning 就變成免稅了

—

至於 rollover 的時間點,上面的 mega backdoor 是可以直接從 after-tax 401k 進到 roth ira,而其他的 401k / roth 401k 應該只有離職的時候才能轉

離職時可以選擇留在 401k 或是轉到 ira,有一些細微的差別,但我沒有很仔細研究。我的話應該會偏好轉進 ira,主要是管理方便,可以集中在一起。59.5 不是大問題,因為可以趁退休後稅率低時做 roth conversion,進 roth 後等五年就可以領出。

這個方式稱為 roth conversion ladder

https://www.brandonrenfro.com/roth-conversion-ladder/

感謝回覆

又想到一個問題

當401k轉進IRA之後,IRA裡可能同時存在pre-tax跟after-tax的錢(或是不同時存在但在同個報稅年度裡出現)

例如你說你每年固定會放traditional IRA,那如果某個年度剛好有需求要把401k轉成IRA時,這樣稅務上會產生什麼問題嗎