Disclaimer: 我不是會計師也不是律師,只是一個興趣使然、愛在網路上亂查資料的工程師。建議您在進行任何操作前,務必尋求專業人士諮詢。

因為疫情的關係,還有社會的動盪,原本似乎遙不可及的死亡,彷彿隨時都可能發生在自己的身上。多數人也開始思考,如果有一天不幸的事情真的發生該如何是好?現在又可以做什麼準備?其中一項是人壽保險 (參考《對多數人來說,定期壽險 (Term Life) 會是較佳的選擇》),聽說最近購買的人數甚至大幅上升呢 (Life insurance requests increase amid COVID-19)。

人壽保險算是一種收入保護,他保護的是一個人「未來」能夠賺錢的能力。而今天這篇則是關於遺產規劃,負責安排要如何處理「現在」已持有的資產。

死亡時財產的轉移主要分為兩類

- 不需遺產認證的財產

- 需要經過遺產認證 (Probate) 的財產

遺產認證是一個法院程序,負責盤點逝者有多少資產,看是否有遺囑?遺囑是否有效?接著決定要如何分配各款項給受益人、繼承人等等。這個過程不但花時間還要花錢,因為一大部份的錢都被政府跟律師賺走了,繼承人最後拿到的就會比較少。另一個更大的缺點是,如果情況複雜,像是有多位親人、小孩,最後誰會拿到多少,很可能不是按照自己的意願。

因此,避免遺產認證是規劃的一大重點,常見的主要有三種方法:

- 共同持有 (Joint Account)

- 指定受益人 (Beneficiary)

- 信託 (Revocable Living Trust)

這篇文章主要是想說第二個方法,所以我們先快速帶過另外兩種。

目錄

共同持有 (Joint Account)

首先共同持有,像是在銀行或是券商開戶時,除了個人帳戶外,我們可以選擇這種「共同帳戶」,如此一來,每個持有人都有這個帳戶的控制權。即便任何一人過世,因為其他人本來就可以操控這個帳戶,所以不需額外的遺產認證轉移。

這個做法有一些缺點:

- 生前所有人都有該資產的控制權,所以有些行為要徵得全體的同意。

- 加入一個 joint owner 在某些資產上可能會涉及贈與稅。

- 一般繼承遺產時會得到 step-up basis,例如一批股票買入成本為 $100,現在市價為 $200,本來賣出時要繳獲益 $100 所對應的資本利得稅,但是繼承人繼承時,這批股票的成本會被提升為 $200,所以他可以完全免稅的把他賣掉。也就是透過繼承這個程序,這些稅就省下來了。而採用 joint 的做法似乎會把這個規則變複雜,我個人推測,如果是兩人共同持有,很可能最後是 50% 的資產會得到 step-up basis。(請專業的大大們指教)

- (以薅羊毛的思維來看) 一般銀行或券商會有新戶優惠,當開一個 joint 帳戶時,會讓另一個人跟著失去成為新戶的資格,也就是本來兩個人可以拿兩份獎勵,現在變成只有一份。

我個人的心得是儘可能的少用 joint account,然後用在銀行比用在券商好,因為可以避免 step-up basis 的損失。

信託 (Revocable Living Trust)

信託大概是功能最強大的做法,可以按照不同的情況:持有人生前、無力自主管理的時候、過世之後,實現各種複雜的操作。他還可以把各式各樣亂七八糟的資產都納入其中,像是車子也可以。

缺點是:

- 設立信託花錢、花時間、花力氣,要找會處理遺產規劃的律師弄。

- 設好之後還要把各種資產轉到信託的名下才有用。

我同意信託是一個很強大的工具,但是否每個人都需要這樣的東西就不一定了。最極端的例子就是,如果我就窮、我就爛,那其實這篇提到的所有東西都不需要 XD。

或是如果資產狀況簡單,沒房、沒車,一切都是現金跟股票,搞不好也不需要。總之,有一點要注意的就是,律師是靠設立信託在賺錢的,所以多數的時候,他們會告訴你「你需要」。

指定受益人 (Beneficiary)

這可以看成最簡化版的生前信託。活著的時候,擁有該帳戶的完全操控權,死後整個帳戶就會轉給設定的受益人。受益人分為兩類:主要 (primary)、預備 (contingent),資產會優先分給主要受益人,如果主要受益人都已過世,則會分給預備受益人。

對銀行帳戶來說,設定受益人後會把你的帳戶轉為 Payable on Death (POD),而投資帳戶則是變成 Transfer on Death (TOD)。坦白說,我覺得只是稱呼的名字不同而已,概念上是一模一樣的。

有些州也可以指定房產的受益人,這稱為 Transfer on Death Deeds (TOD Deeds),但因為小弟我窮,沒有房,就懶得研究了。

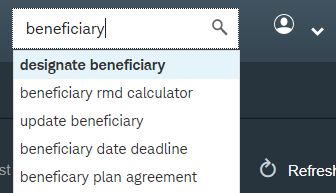

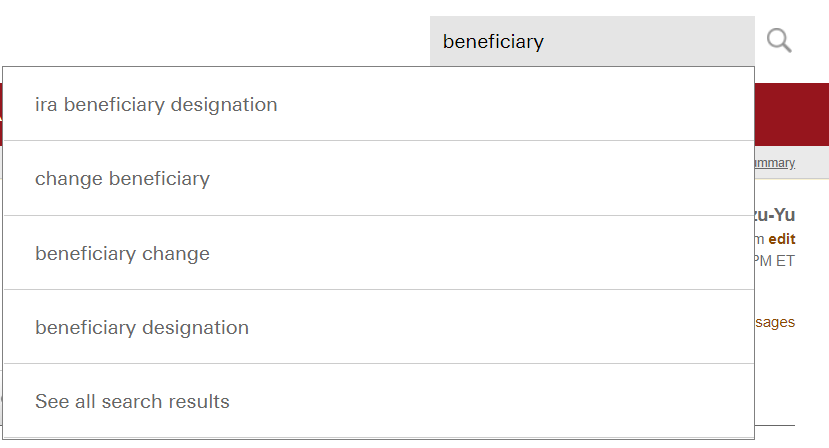

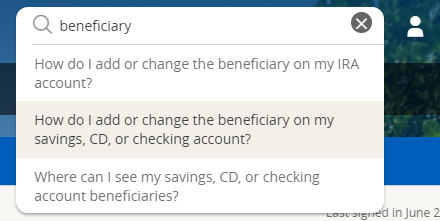

如何指定帳戶的受益人

基本上就是到上對應的銀行或券商網站按一按就好。大部分的時候,會很難直接從選單找到,不過這些網站都維持著一個共同的慣例,在右上角會有一個搜尋的功能,打入「beneficiary」,就可以連到如何設定的頁面。

|

| Ally Bank |

|

| Schwab |

|

| Vanguard |

設定也很簡單,就是填入受益人的基本資料 (姓名、SSN、生日、地址),以及如果有多位的話,分配的百分比,然後送出表單就完成了,非常適合喜歡在電腦前按一按就解決的人。

我的經驗是,多數的券商都接受在網路上設定受益人,而銀行的話則不一定,這時候 online bank 的優勢就來了,因為他們沒有實體分行,勢必所有的功能都得在網路上處理,至於一些大銀行像 Chase…

|

| 誰跟你去跑一趟分行阿… |

行動

如果你已經設立好信託的話,恭喜你,你已經想過這些問題,也已經準備好了。如果還沒的話,可以想一下自己到底需不需要,同時,先去把每個帳戶的受益人都設一設以備不時之需。

歡迎追蹤我的臉書專頁

覺得我的文章有幫助的話,記得按讚加分享唷!