在《最簡單的投資方法》這篇中提到了兩個無腦被動投資的方法:(1) All-in-one fund (2) 理財機器人 Robo-advisor,他們非常適合只想丟錢進去參與市場,但又不想花時間管理的人。但是這種方便的東西,最大的缺點就是成本高,因為實際上這個方法就是在花錢買時間,或是說把「再平衡」的工作外包給他人。

那麼值不值的呢?就是評估若是自己管理,每年要花上多少時間,乘上單位時薪,然後跟多出來的成本比較。

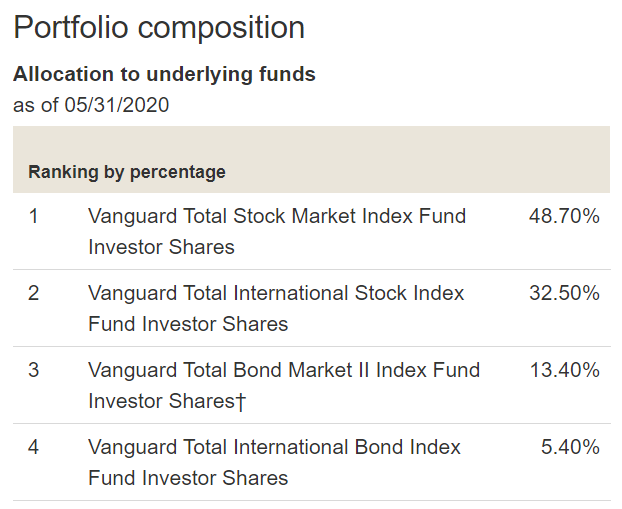

來看一個 All-in-one fund 的例子,Vanguard LifeStrategy Growth Fund (VASGX),這是一個股債 80/20 的組合,總費用要 0.14%。假設我們完全仿造他的組成持有:

|

| VASGX 的組成 |

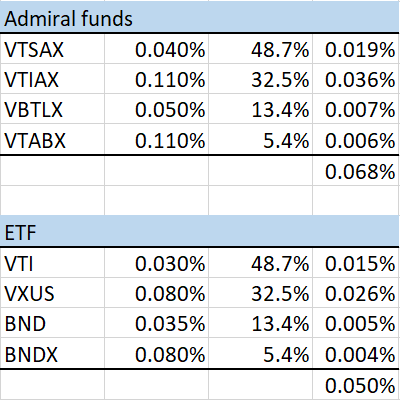

用 mutual funds 的方式,平均費用為 0.068%,用 ETFs 的版本則是 0.050%。

|

| 按比例組合的平均費用率 |

以總資產 USD $100,000 來看,成本的差距為

$100,000 * (0.14% - 0.05%) = $90

在這個情況下,自己花時間 DIY 應該是劃不來的。

而當資產變大為 10 倍,例如 $1,000,000,這時成本差就成了 $900,但自己管理要投注的心力基本上是還是一樣的。帶個實際數字,假設每季投入一次,同時再平衡,每次要花 1小時處理,一整年就是 4 小時。花 4 小時省下 $900 你覺得如何?我是覺得還不錯啦,都快要可以買兩張台美的來回機票了。(阿,我好想回台灣唷,可以趴趴走,吃餐廳,還可以用振興三倍券!)

|

| 三倍!!! |

從上面的例子可以看到,如果我們把時間成本算入,其實是可以一開始先採用 all-in-one 的方式,等到資產成長到一定程度,再改為自己管理。不過這個方法實務上在美國比較不可行,因為買賣會實現資本利得,就會被課稅 (只有在退休帳戶操作才能免稅)。

阿對了,上次寫文時忘了,雖然台灣人不能買 Vanguard 的基金,但是 iShare 有出 4 種平衡型 ETFs (AOA、AOR、AOM、AOK),基本上概念跟 Vanguard LifeStrategy Funds 一樣,不過費用率要 0.25%,比 Vanguard LifeStrategy (0.11% ~ 0.14%) 要貴不少。

所以這時就有一個策略,如果你跟我一樣小資,但是因為不在美國所以不用繳資本利得稅,那麼你可以直接先用 iShare 的平衡型 ETF,像是如果想要 80/20 的話就選 AOA,然後等資產成長到一定程度後,再全部賣調換成 Vanguard 的 ETF 組合。

然後自己管理的人也可以算一下,以免自己忙半天,不如直接 100% AOA。

歡迎追蹤我的臉書專頁

覺得我的文章有幫助的話,記得按讚加分享唷!

咦 那版主是如何購買vanguard的?還是已有身份?

等等 $900可以買到來回?我難道以前都買貴了嗎

Vanguard 不允許非美國居民買他的基金,所以那種國際版的券商帳戶都不行。至於要怎麼開美國版的帳戶,應該是有美國地址跟 Tax ID 就是。

現在 SFO/TPE 明年 3 4 月大概 $600 出頭而已,算算 $900 大概有一張半。