這篇來聊聊 Asset Location,因為這個問題其實非常複雜,有許多枝微末節要考慮,因此本文只是簡介一下概念。(其實是想偷懶 XD)

以投資來看,資產配置 Asset Allocation (例如股票債券的比例) 大概是最重要的決定,他大致上影響了我們所需承受的最大風險、以及可能的報酬,若是以 80/20 法則來看,這就是控制 80% 結果的那件事。

在考慮完適合自己的資產配置後,如果行有餘力,或是手癢忍不住想要斤斤計較,這時候就可以把稅賦的問題拿進來考慮,其中一個最佳化的方法是 Tax-efficient fund placement,又稱之為 Asset Location,討論怎樣的資產要放在什麼樣的帳戶裡。

目錄

持有不同稅務特性的帳戶

在《退休投資帳戶的類別》中介紹了一些不同退休帳戶的特性,再加上一般的投資帳戶,我們可以把他們分成三類:

- Taxable (就一般的券商帳戶)

- Traditional (pre-tax)

- Roth

以我來說,我的投資會同時分散在三種帳戶裡,而且這是無可避免的。

對一個以提早退休為目標的人來說,最好用的是 2. Traditional,因為放進去的時候免稅,等到退休要拿出來時因為當時收入為 0 或低於免稅額,於是也變成不用稅。實際操作時,是利用每年的免稅額空間,透過一連串的 Roth conversion 先把他弄進 Roth account 之後再提領出來,這樣的操作稱為 Roth conversion ladder,不過這跟本文無關,有興趣的人可以去查查。

因為收入的限制,我可以使用的 traditional account 只有 401K,其他能用的退休帳戶則是透過 Backdoor Roth 以及 Mega Backdoor Roth 產生的 Roth account。

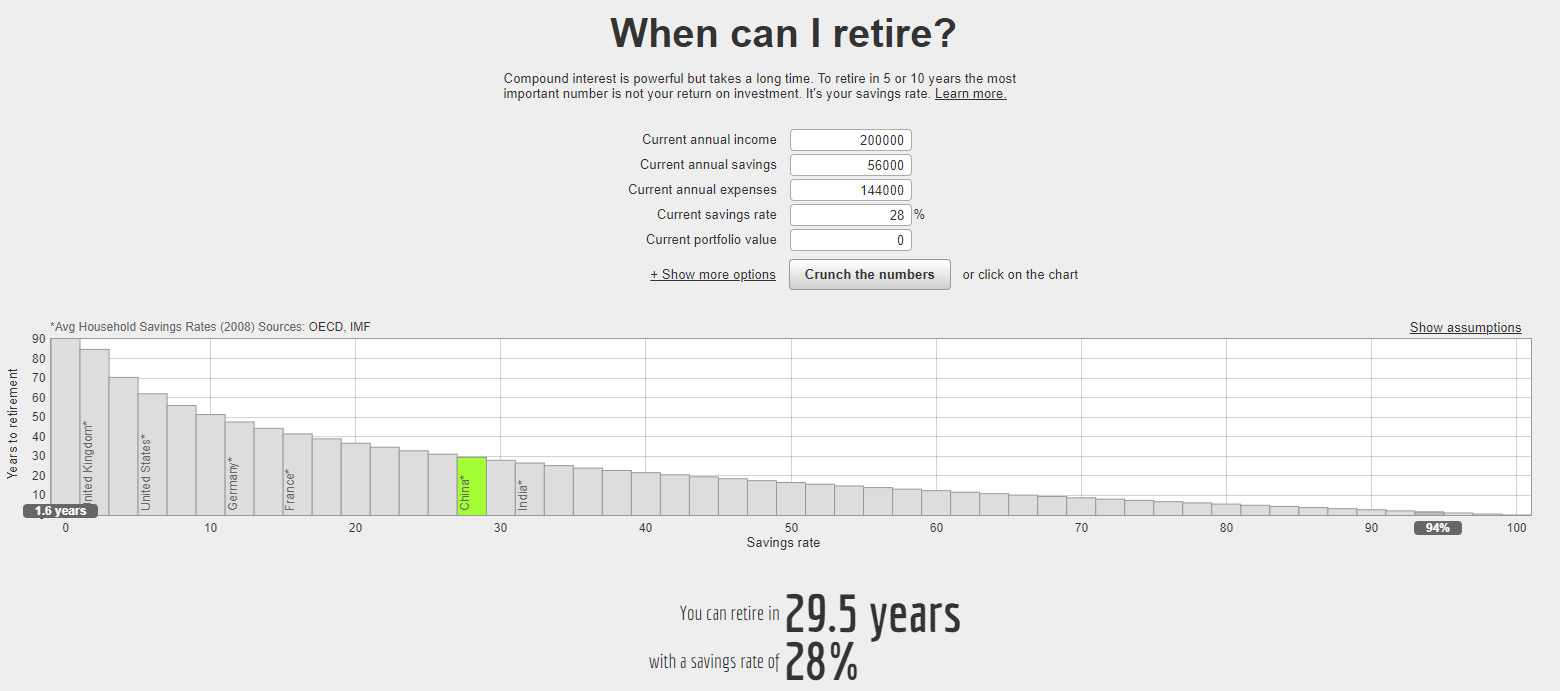

為了徹底利用稅務優惠 (tax-advantaged) 的投資空間,我有了 Traditional 跟 Roth,但他們的額度每年是有限的,以 2019 來說,最多每年我只能放 $56,000 (參考《灣區開銷那麼大,存得到錢嗎?》)。

以灣區的一般收入,再加上很認真存錢的話,是可以存超過這個數字的。或是說,如果沒有存更多,其實是很難提早退休的。

假設年薪 $200,000 存 $56,000,這樣儲蓄率只有 28%,大概要 30 年才能退休。

有點扯遠了,總之我三種稅務特性的帳戶都有,這也是為什麼我需要使用 Personal Capital 來幫助我一覽整體投資 (參考《使用 Personal Capital 管理投資與退休規劃》)。

如果你的 tax-advantaged 空間還沒用完,應該優先把投資放在那邊,而不要使用另外的 taxable account,在這樣的情況下,基本上完全不用考慮 asset location 的問題。

用一個例子來看 Asset Location 造成的差別

在完全一致的 Asset Allocation 之下,不同的 Asset Location 會帶來不同的稅後報酬。

假設我們有 $1,000,000 的資產,50% 是股票,50% 是債券。

股票完全不發股利,預期年報酬 7%,賣掉時要繳 long term capital gain (根據收入,這會是 0%、15%、20%),以多數人用的 15% 來說,攤下來可以看成每年要付出 7% * 15% = 1.05% 的稅。

債券年獲益 4%, 完全用股利的方式發出,賣出時價格相同,因為股利當作一般收入課稅 (10% ~ 37%),若以 30% 計,每年要繳的稅為 4% * 30% = 1.2%。

再假設有很剛好的 $500,000 Roth 空間,跟 $500,000 Taxable account。

考量這兩種配置

- 股票在 Roth,債券在 Taxable:因為 Roth 的部位變成免稅,所以只有債券的收益要繳稅,以上面的數字帶入,每年要繳 $500,000 * 1.2% = $6,000 的稅。

- 股票在 Taxable,債券在 Roth:同理,這就變成了 $500,000 * 1.05% = $5,250

最好跟最壞的 Asset Laction 會差 $750。

策略

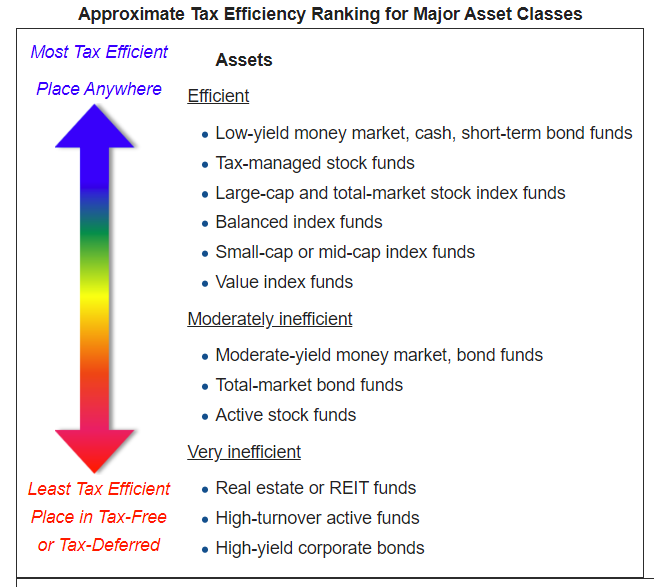

一般來說,不同的資產類別會有不同的稅務效率,效率高表示要繳的稅相對少,例如上述例子裡的股票,效率低則表示要繳的稅多。而我們希望儘可能使用 tax-advantaged account 來持有那些低效率的資產,這樣則能省下相對較多的稅。

|

| Source: Bogleheads |

各資產的稅務效率大致如上圖,例如 REITs (e.g., VNQ) 的效率就很差,報酬較高,但主要以股息的形式,這樣的資產最適合放在 Roth account 裡。

稅務效率不是絕對的

回到前面那個例子,在計算時,我有非常多的假設,而那每一項都會影響我們如何看待一個資產的稅務效率。

首先稅率,不同的收入會有不同的稅率,在同樣都是 15% long-term capital gain rate 的收入範圍內,ordinary income tax rate 可以是 22% ~ 35%,以先前債券收益率 4% 為例,稅變成 0.88% ~ 1.4%,可以比範例中股票的 1.05% 低或高,也就是對不同人來說,哪一個是高效率是不同的。

債券的收益率降低,以 30% 稅率來說, 若是債券收益率從 4% 降為 2%,稅就會從 1.2% 變成 0.6%,比股票高或是低都可能,這也是一直有兩派的人在爭論應該要把債券放在 tax-advantaged 還是 taxable account 的原因。

International funds 會有 Foreign tax paid,在國外繳過的稅不需要在美國重複繳,也就是那部分可以變成 tax credit 抵掉,至於有多少是則看你持有的股數而決定,是固定的,但因為每個人的所得稅率不同,這一來一往變成有多種可能。假設 International Stocks 的 yield 略高於 US Stocks,當所得稅率遇高時,US Stocks 會看起來較好,反之低的時候,International Stocks 的 foreign tax 相對扣的多,就變得較優了。

Boglehead 論壇上有個網友分享了 2017 年常見 ETF 的稅務效率表,可以 Make a copy 然後改成自己的稅率玩玩看。

很多情況下其實差不到哪裡去

在思考最佳化問題時,我們可以大概想一下極值或是 worst case 會發生在怎樣的情況。要產生最大的差別,需要

- 持有的資產,稅務效率差很大。

- 若是只有兩種資產,要各佔 50%。

- tax-advantaged 跟 taxable account 的空間剛好是一半一半。

- 總資產多。

在這樣的組合下,弄不好的話就會完全放反,導致結果差很多。

接著思考每一項的反例:

- 如果各項資產的稅務效率差不了多少,那麼怎麼放都一樣。

- 90/10 股票、債券比,50/50 tax-advantaged / taxable 空間,最多就是差那 10% 的債券放哪邊,整體差異不大。

- 50/50 股票、債券比,90/10 tax-advantaged / taxable 空間,同上,頂多就是差那 10% taxable 裡放什麼。

- 所有這種用百分比算的,總資產少,算出來就差的少。

結語

跟大家介紹一下 Asset Location 這個概念,很可能對大多數人來說差異不大,但你知道的,有些人就是會忍不住想最佳化一些東西……

歡迎追蹤我的臉書專頁

突然有點搞混了,我以為401k總共就是只能19k?(pre+after tax)

還是說是19k "tax-free"啊?

401k 上限是 $19.5k (2020)

total contribution 可以到 $57k

https://www.irs.gov/retirement-plans/401k-plans-deferrals-and-matching-when-compensation-exceeds-the-annual-limit

"""If your employer allows aftertax contributions or you’re self-employed, you can save even more. The overall defined contribution plan limit moves up to $57,000, from $56,000.."""

或是現實中不太可能的,公司給你超高的 match,自己放 $19.5k,公司補到 $57k 這樣也行 XD

了解!謝謝。我也看了連結的那幾篇後,有幾點想跟你交流一下:

1. 我不太懂為什麼$56k算是tax advantage,因為看起來你除了401(k)之外剩下三種都是roth的?因為你另一篇有提到你不能有Roth IRA/IRA的稅務優惠。那又既然不是全都是401(k),為什麼還要在401(k)的上限內?

2. 從

https://www.irs.gov/retirement-plans/plan-participant-employee/amount-of-roth-ira-contributions-that-you-can-make-for-2020

看來是說要在收入限制內才能contribute to Roth IRA嗎?

3. 另外又看了

https://www.irs.gov/retirement-plans/plan-participant-employee/2020-ira-contribution-and-deduction-limits-effect-of-modified-agi-on-deductible-contributions-if-you-are-not-covered-by-a-retirement-plan-at-work

有點不懂為什麼有兩種married filing jointly?假設我們夫妻單薪那我們算married filing jointly with spouse covered or not covered? 以我來看我是spouse not covered但以我太太的角度不就變成spouse covered?那這樣到底算能不能有tax deduction?

不知不覺打了好多…煩請指教

1. 2019 年時我有 a. 401k $19k, b. 401k after tax contribution + mega backdoor $25k, c. backdoor roth ira $6k, d. spouse backdoor roth ira $6k => total = $56k

a 的上限是 $19k

a + b + employer match 上限 $56k (我先前回文中寫的)

這兩個 $56k 是不同的,只是碰巧數字一樣

roth 也是 tax-advantaged,因為放進去之後的 earning 跟最後的 withdraw 是免稅,而一般 taxable 帳戶的那兩部分都是要繳稅的,所以也是較優

2. 對,但你可以用 backdoor roth,先用 non-deductible 進 ira 再 roth conversion,最後也是得到一個 roth,完全相同,只是多了一個步驟,但就繞過了 income limit。Google "backdoor roth" 會有很詳盡的說明跟操作

https://www.investopedia.com/terms/b/backdoor-roth-ira.asp

3. 那句話的意思是兩人中任一人有 retirement plan at work 就算有,以你的情況就是看你有沒有 401k, 403b, … 等退休方案

謝謝說明!清楚多了。那你多餘的就放在銀行還是你會再放到像是webull, robinhood之類的再買股票呢?(雖然我好像不會剩XD)

另外,backdoor roth的話,你是先都沒有convert還是會直接convert?我的理解是一轉為roth就會收一次tax了(我心中就覺得好像不是存了6kXD)

任何你喜歡的券商都可以,我本身沒有用 webull 或 robinhood,感覺他們除了開戶優惠外,我不覺得他們有任何特別的優點,以前可能還有免手續費,但現在幾乎每一家都免了。

$6k 的收入不管你做什麼使用或放哪,收到的瞬間就是要繳稅的,所以其實都沒差。而在 convert 的瞬間 earning 是要繳稅的,例如一開始進去是 $6k,convert 時是 $7k,多的那 $1k 要另外繳稅,所以操作時,我會在進去後馬上轉,因為那時候的 gain ~= 0

了解!假如夫妻只有一個人的IRA能抵稅那你會怎麼建議?(一起報稅)

一個放IRA一個就放成roth IRA嗎?會不會在將來有什麼麻煩的地方?

我之前的回答應該有錯,但我感覺你有查到正確答案

他是先看 IRA owner 是否 covered by work retirement plan,然後再看 spouse 有沒有 covered

以你的情況

你的 IRA,因為你本身有 retirement plan 所以是用這個表,上限$124,000

https://www.irs.gov/retirement-plans/plan-participant-employee/2020-ira-contribution-and-deduction-limits-effect-of-modified-agi-on-deductible-contributions-if-you-are-covered-by-a-retirement-plan-at-work

再來 spouse 的 IRA,他沒有 covered,但你有

https://www.irs.gov/retirement-plans/plan-participant-employee/2020-ira-contribution-and-deduction-limits-effect-of-modified-agi-on-deductible-contributions-if-you-are-not-covered-by-a-retirement-plan-at-work

married filing jointly with a spouse who is covered by a plan at work

上限 $206,000

—

回到你的問題,可以抵的那個人就放 IRA,不能的就用 backdoor roth IRA

一個可能的麻煩是,如果你的 income 增長到 spousal IRA 不能抵的時候,你可能會想走 backdoor roth ira 的方式,但那時候的 conversion 會是 pro-rata,無法只 convert non-deductible contribution,先前持有的 deductible ira 會一起被轉到

https://www.nerdwallet.com/blog/investing/timing-roth-ira-conversions-avoid-prorata-rule/

如果真的發生,應該是計算跟申報的部分會有點繁瑣

哈哈,其實我以為那就是你的意思,因為我後來發現我問的有一個不成立因為我貼的表是you are NOT covered的情況,所以表示那個只能適用於配偶上,再配合你說要看我有沒有retirement plan所以我才看到了那個適用的欄位(還是是很恰巧的答對XD)

我也是有考慮那個申報的問題,prorata應該是以人頭為主吧?即使我們是共同報稅!?

對 prorata 是以人頭算,因為 IRA 是屬於個人獨立持有的

很好的blog分享! 彷彿看到10年前的自己跟老婆…

小弟貢獻點過來人小心得, (起碼灣區適用), 在灣區正常百姓快速FIRE或者累積財富, 除了跟對公司成功的IPO要靠運氣外, 另一條路是房地產, (股票投資的話每個人情況不同, 這邊不討論, 工程師大部分也沒時間追)

領W2的我們, 灣區貧窮線2~3個基數看似已經蠻多的, 但實則大部分拿去繳稅 … 實在心痛, 精打細算or彌補創傷的個性, 讓我認真的研究那些IRA/ROTH, 開戶, 開卡禮的研究, 現在回頭看 … 覺得不太划算 …

後來就把那些力氣, 拿去找agent買房產, 來實際增加點被動收入

簡單說, 槓桿開下去還是比較快的 … 注意現金流就好

感謝你的回覆,我其實有隱約覺得買房租出去可能是比較快的方法,因為相對來說,房貸是低成本的槓桿,如果可以有穩定的正收益,很容易倍數複製。但至於是否要這樣操作,我心裡一直有些檻過不去

1. 因為個性關係,我希望可以完全 hands-off,如果因此多一個房子跟許多雜事要管,雖然可以賺錢,但不知道會不會得不償失,像是失去時間作自己喜歡做的事

2. 如果完全找管理公司處理,費用扣一扣會不會其實沒賺,只是白忙一場,這點我還沒有仔細算過

版主的意思是說不貸款買房這樣嗎?因為假如有貸款的話,灣區房價加上稅我怎麼算都覺得不會賺啊,當然房價也是有漲的空間啦

如果沒拿到身份就離開美國的話就無法免稅的做 Roth conversion,因為 NRA 並沒有免稅額

唉 NRA 超麻煩的,做 conversion 時很可能還要區分,原始 contribution 部份應該算是 effectively connected income (ECI) 走 regular tax rate,earning 的部份很可能是 Non-ECI 走 30% flat rate

不過即便不做 Roth conversion,最後提領應該也是要這樣算吧