上禮拜股票大跌了 10% 左右,然後各式各樣的聲音就冒出來了。

一種是說訊號怎樣,如何預判,「市場」、「短線」用一堆 buzz word,乍看之下似乎分析地頭頭是道,實際上通篇都是垃圾。一來他就像是心理測驗一樣含糊,把同樣的結果給 10 個不同的人看,大概有 9 個人都會覺得有準。二來如果你信仰被動投資 (請參考《窮人的投資,往往就是這麼樸實無華,且枯燥》),那麼這些完全都不干你的事。

而另一種聲音則是在說資產配置的重要,大概就是說還好有配置一些債券,所以整體受到的衝擊比較少,或是更進而調侃那些 100% VTSAX/VTI 的人 (漲的時候,人人都是股神,現在跌了吧!)。

總之難得市場如此劇烈地變動,就讓我們來談談這個主題吧。我始終認為資產配置一直是很見仁見智的,說到底就是看個人的喜好而已,沒有絕對的對錯,因此以下我要分享的是我是怎麼設定的,以及他背後的為什麼。

目錄

我的配置

截至目前為止,我大概有 92% 的身家是投入在市場中的,其中股票佔 90%,債券則是 10%,所以這個大跌讓我損失了 8% 的總資產 (嗯,其實也還好嘛)。

隨著財富的累積,92% 這個數字會越來越大,因為留下來生活所需的資金是固定的,當資產越多時,這個佔比就越小,而投入市場中的比重就相對越大。因此這個數字本身是沒有什麼特別意義的,我只是預留三到六個月的生活花費,然後剩下的有多少就放多少。

最佳比例?

有讀過資產配置相關資料的應該會聽過「現代投資組合理論」(Modern Portfolio Theory) 這個東西,基本上是說,當給定 n 項不同資產各自的預期報酬率、報酬率的標準差、兩兩之間報酬率的相關係數、共變異數 (這是啥阿!完全忘了) 等等特性,可以算出在一定風險下的最高報酬。

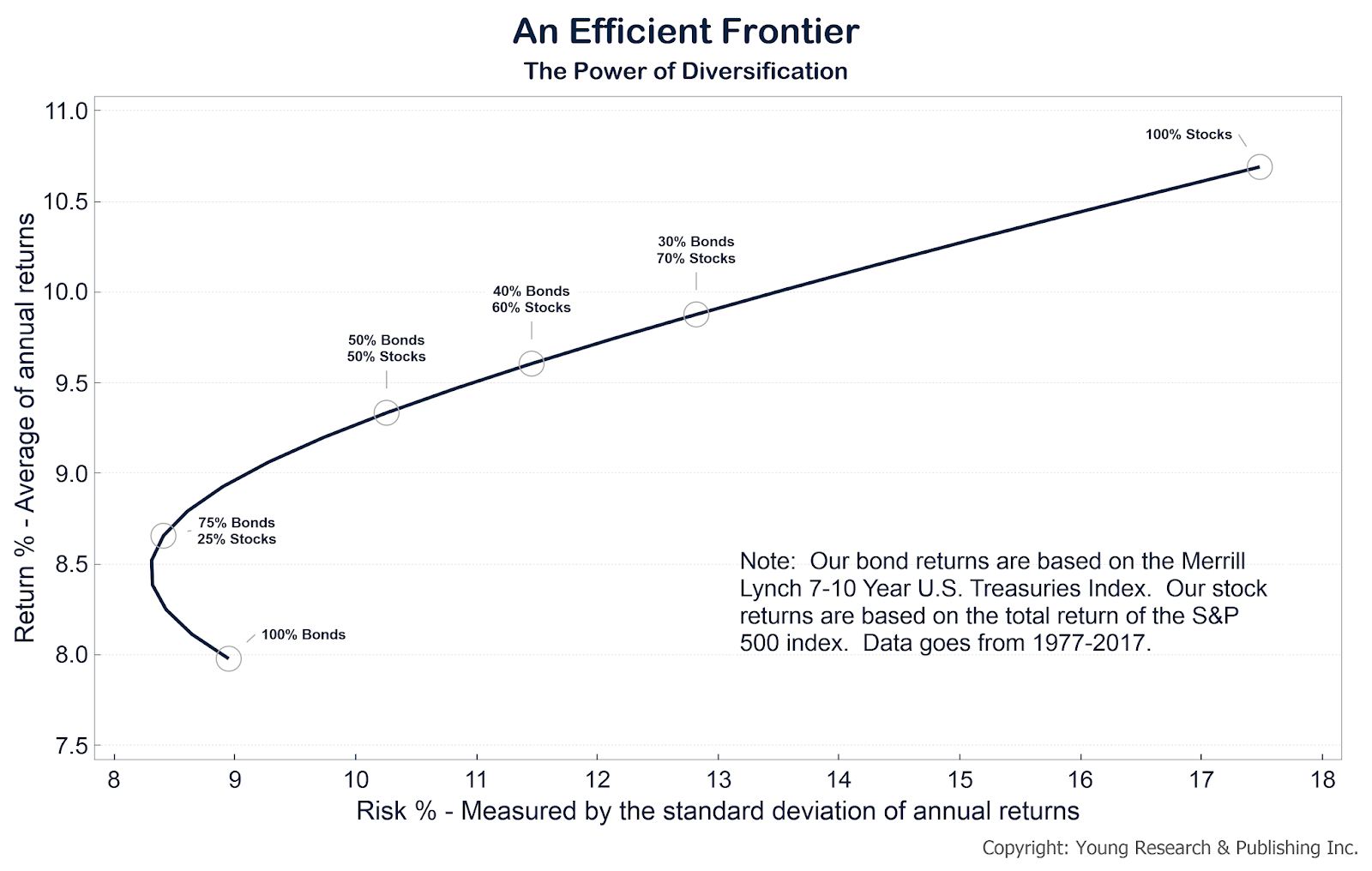

而帶入股票與債券這兩種資產後,可以畫出一條效率前緣 (Efficient Frontier)。

|

| Source: https://www.youngresearch.com/ |

從圖中可以得知,100% 債券並不是最安全的,因為 75% 債 + 25% 股可以用更低的風險達到更高的報酬,既然有這種魚與熊掌兼得的,當然沒道理選兩個都更爛的 100% 債。

但如果我們要追求高報酬呢?看看曲線的另一端,還是得要 100% 股。但對應的缺點就是他有很高的風險,所謂的風險就是預期報酬的標準差,也就是會有很大的波動。

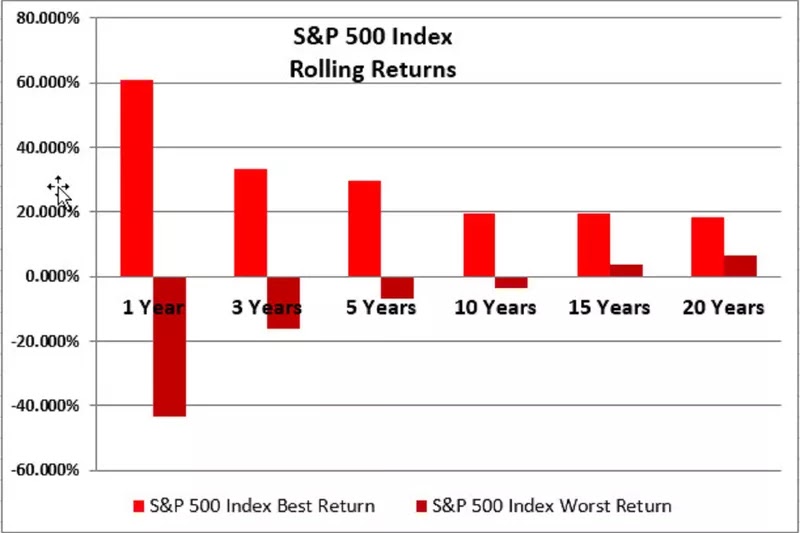

但這個波動是短期才有的,如果我們用更長的區間去看,他就消掉了。

這個圖是 1973 到 2016 之間,以不同期限去看 S&P 500 最好和最壞的 rolling return。最好的一年是 +60%,最差是 -43%。但如果是投資 20 年的話,就算運氣衰小到爆也是可以有平均每年 +6.4%,而最好的則是 +18%,時間一長,風險 (報酬標準差) 整個就降下來了。

所以呢?100% 股其實沒什麼問題,只要可以撐的夠久,像是 20 年。

風險承受度

有一種說法是,資產配置其實是在管理風險,如果害怕很大波動的話,可以放多一點債券部位,整體就會比較平滑。

說真的,我其實不知道我到底可以承受多少風險,目前為止,我是自認可以承受 -50%,以過去的資料來看,歷史績效最差就是 -43%,如果 -50% 對我來說不算什麼的話,我其實是可以全放股票的,因為沒有任何一年會嚇到我。

不過多數的人都會高估自己的風險承受度,也許我也是這樣的人,我不知道真的發生的時候會怎樣,但至少過去那個禮拜的 10% 我幾乎沒什麼感覺,也可能是因為剛好我最近重新迷上騎腳踏車,現在滿腦子都是騎車的事 XD。

-50% 並不是隨便說說的,我一直有在做對應的心理建設跟準備,在《紀錄所有花費》這篇文最後提到我有個一覽財務的 excel 表,其中有一格是我現在的總資產 (現金 + 投資 – 信用卡),而另一格則是 (現金 + 0.5 * 投資 – 信用卡),模擬我損失了 50% 的投資資產。當我看到那個數字的時候可以想,即便股災發生,我還是會有那麼多錢,看起來也還好嘛。

那為什麼我不 100% 股?

這就要說到再平衡 (rebalancing) 了。例如我們一開始設定要 60% 股 + 40% 債,之後股票接連大漲了一段時間,讓整體結果變成了 70% 股 + 30 % 債,這時候我們會希望賣掉一些股票,然後買入債券,把比例重新調回 60% + 40%,這樣的動作就是再平衡。

其主要目的是要調整回我們可以承受的風險,因為股票的風險較大,當他從 60% 變成 70% 時,無形之中,整體資產就暴露在更大的風險中。

而當我們進行這樣操作時,所做的其實是賣掉漲的、買進跌的,相當於是買低賣高,這就是再平衡額外帶來的福利。

如果選擇 100% 股的話,不管股票是漲是跌,他永遠都會是 100%,如此我們就失去了享有再平衡福利的機會,感覺很虧,而這就是為什麼我只放 90% 股的原因。

實際應用,上週股票跌了 10%,有些人會說「在別人恐懼時貪婪」、「股票大拍賣,趕快多買一點」,但是,要從哪裡生錢來買呢?我個人是不敢借錢來投資,不過,如果是透過再平衡從債券挪錢過來買就沒什麼好怕的,所以說因為持有了債券,我才沒錯失這個撿便宜的機會。

補充

除了撿便宜外,上禮拜我還做了 TLH (tax-loss harvesting),感謝市場帶給我節稅的機會。有興趣的人可以參考這篇文章《別被 Tax-Loss Harvesting 騙了》(突然覺得這標題定的有點爛,我想說的是 TLH 雖然有用,但沒有一些公司聲稱的那麼威,就自己做就好,不用花錢買服務)。

歡迎追蹤我的臉書專頁

我手上的錢目前都沒有買債,大致上是85%台美股,10%美金定存當預備金,另5%台幣過生活,績效蠻普通,但這樣子的狀態持續五年多以來都還是有個位數趴數的利潤,好像也就有點懶得再嘗試其他配置方法了Orz

再平衡主要是在控制風險,買低賣高只是有機會