這篇文章要手把手地教你,我怎麼使用 Personal Capital 來管理投資,為了達到最好的學習效果,這邊我建議採用時下最流行的方式「做中學」(Learn by doing),先透過上面那個連結註冊帳戶,然後跟著操作(要連結一個投資帳戶),全部完成後,你還會得到 $20,作為修業成功的鼓勵。

目錄

Personal Capital 是什麼

這是一個類似 Mint 的 Aggregator,透過連結各個帳戶,他可以一次顯示出所有資產的狀態,包括餘額、transaction 等等,表示你不需要一個個帳戶登入,或是自己弄 excel 表加總,只要到這裡,就能一次搞清楚自己到底有多有錢,或是有多窮。

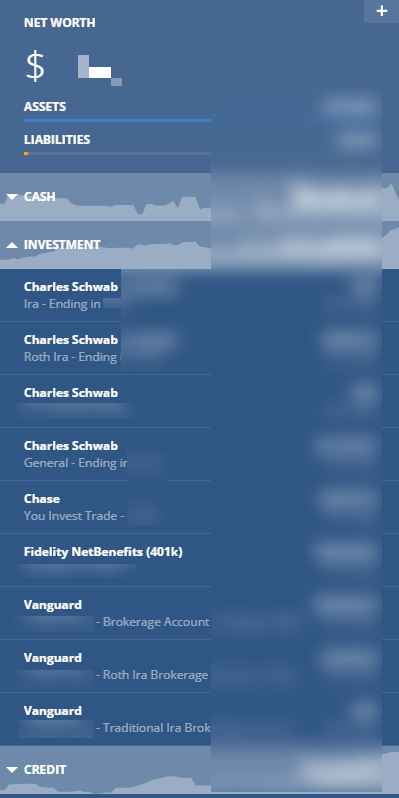

所有帳戶,會分成三類,Cash、Investment、Credit,Credit 就是各個 Credit Cards。基本上 Mint 也是這樣分的,所以如果你有用過的話,應該可以馬上上手這個界面。通常的話,最上面的 Assets 就是 Cash + Investment,Liabilities 就是 Credit,而 Net worth 就是兩者相減。

大部分人在使用這樣的服務時,最大的考量就是,所謂的「連結帳戶」,就是把帳戶密碼交給他,我知道這聽起來很嚇人,所以還是自己判斷吧。

不過我是這樣想的。首先,這種服務的安全性,通常都比銀行網站來的高(你知道的,銀行業都是渣 IT),所以使用這個服務,增加的風險有限,最大的漏洞還是銀行本身。再來是各家銀行券商都有 two factor authentication,即便密碼掉了,錢也不太能夠被輕易地移走。

所以我就用了,反正其他人也有用。

我已經有用 Mint 了,還需要用 Personal Capital 嗎

(當然要阿,有 $20 在那裡,哪有不拿的道理)Personal Capital 的強項在投資方面,而這點,即便 Mint 一直在偷抄,之間的差距還是完全不能比。

我個人的話是兩者都有用,Personal Capital 就是連所有投資帳戶,總管投資的,而 Mint 則是拿來看一些信用卡的 transaction,各取所長。

為什麼需要用 Aggregator

主要原因是,隨著時間,你的投資帳戶會無可避免的碎片化。

- 不同特性的帳戶是獨立的,Taxable、IRA、Roth IRA、401K,以上面的截圖來看,我總共就有九個帳戶。

- 無法把他們都開在同一家券商,像是我們公司的 401K 在 Fidelity,股票在 Schwab,這些都是由不得我選擇的。

- 我在「美國券商的選擇」這篇文章中有提到,當資產超過 SIPC 的保險上限時($500K per customer),最好分到另一家,以免到時整個券商倒掉,賠償額度不足。

另外就是各自帳戶中持有的投資也會碎片化。

- 401K 中的投資選項是由供應商決定的,所以會跟一般的券商戶頭可買的不同,像是我的 401K 中就有一些 Vanguard 的 institutional funds,提供比 admiral funds 更低的 expense ratio,而這是一般帳戶無法 access 的。

- Tax efficient placement,為了稅務上的最佳化,會選擇在不同特性的帳戶中持有不同的東西,無法一覽的話,會很難管理。

投資管理

在進入我如何使用 Personal Capital 之前,得先提一下我的投資方法,因為這兩個是習習相關的。所以我怎麼做呢?很簡單,就是

- low-cost index fund (or ETF)

- diversification

- rebalance

讓我假設你知道我在說什麼,或是可以閱讀我前一篇文章「門外漢的 Personal Finance 學習之旅」中推薦的書 The Simple Path to Wealth – J L Collins。

Personal Capital 網站上有一個功能叫做 Retirement Fee Analyzer。

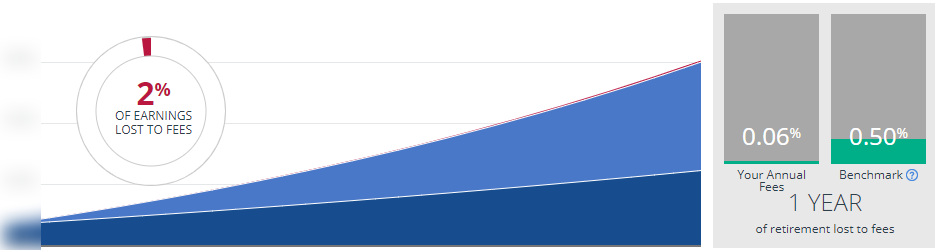

進去後把所有帳戶都選起來,下面會有一個列表,顯示你所有持有的基金,各自的 Expense Ratio (ER),以及根據你持有的量計算出每年要付出的 Fee 是多少。而最上面的話,會有一個圖表,告訴你所有 funds 的平均 ER,例如我的情況是 0.06%,而投資成果中有 2% 的 earning 是被 fee 吃掉的。

基本上這個圖表,看一次就夠了,主要就是讓你視覺化的瞭解,投資成本的重要性,以及他對報酬率的傷害,也可以檢視目前自己的狀態在哪裡,這呼應我投資方法的第一點「low-cost index fund (or ETF)」。

再來就是 diversification,透過將資產分佈在不同 return/risk 特性的投資商品上,降低整體的風險。而選擇如何配置這件事,也稱為資產配置(Asset Allocation),我個人的配置是採用

- 35% Developed

- 10% Emerging

- 30% US Stocks

- 15% REITs

- 10% Bonds

每個人會有各自不同的考量,資產配置沒有正確與否,只有適不適合,還有知不知道自己在做什麼而已。

跟一般常見的配置比起來,我的 US Stocks 較少,REITs 較高,大致上的想法是因為我本身在美國工作,工作前途會跟 US Stocks 高度相關,所以希望降低該部份的比例,然後提高 REITs 的比例來平衡我付出的租金。

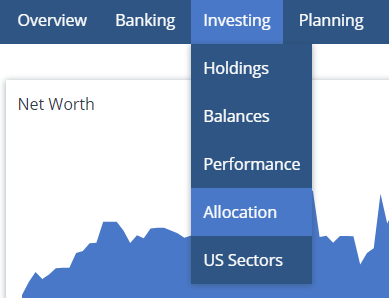

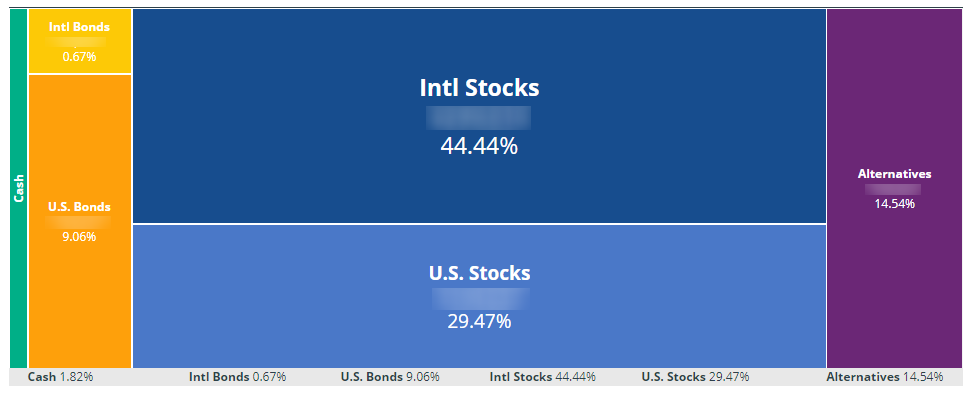

先前提到碎片化的問題,如果要自己計算整體投資各部位的比重,將會是一件很繁瑣的事,幸運的是 Personal Capital 剛好有 Allocation 這個功能。

按下去他就會顯示整體投資在 Cash、Intl Bonds、US Bonds、Intl Stocks(點進去可以再分成 Developed 跟 Emerging)、US Stocks、Alternatives(以我的狀況這邊都是 REITs)的比重。

之後隨著時間,各部份會有不同的漲跌,必須透過買賣將比例調整回原本計畫中的,目的是保持整體的風險在先前設定可接受的程度,這個步驟稱為再平衡(rebalance)。

利用上面 Allocation 計算出的現值(Value),以及我自製的 Excel 表,只要把那幾個數字抄過去,然後根據我想要的資產配置,以及打算再投入的金額,用公式計算出各自應該如何加減,也就是哪個要買入增加,哪個要賣出減少。

綜合以上,我的管理方式就是

- 打開 Personal Capital > Allocation

- 抄 6 個數字到 Excel 表

- 如果有偏離很多的話,決定隔日的買賣策略

退休規劃

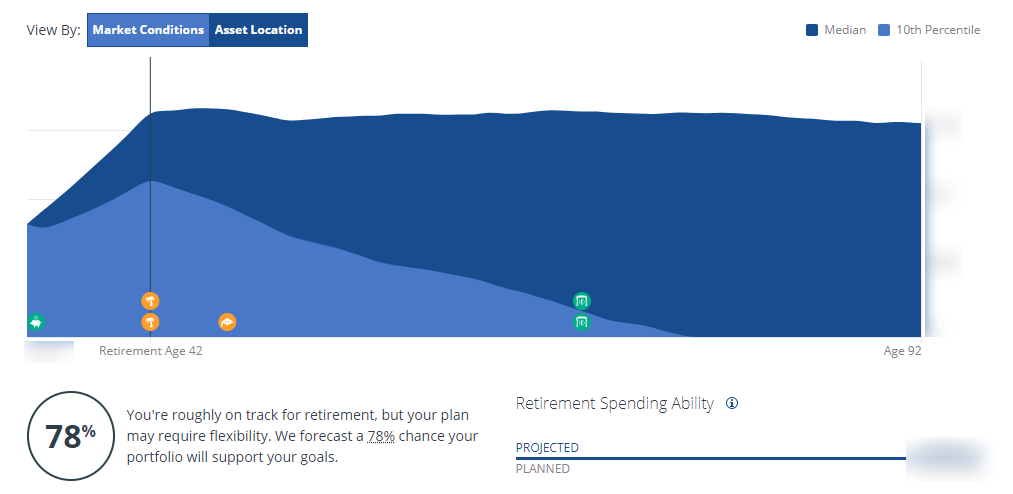

Retirement Planner 可以根據這些資訊(其實都等同於描述每年現金流的方法)

- 現有的資產

- 每年存的錢 (+ yearly saving increase)

- 預計退休年紀

- 退休時的每月花費 (+ yearly spending decrease)

- 任意的未來現金流(Social Security 收入、小孩教育花費)

模擬出這個計畫有多少機率會成功,也就是資產可以一直撐下去,不會餓死。

像我就設計了一個在美國撈一筆,然後回台灣每天吃鹹酥雞坐吃山空的計畫,根據模擬,有 78% 的成功機率可以在 42 歲退休,當然如果你覺得這樣不太穩,也可以調整各項參數,例如以後花少一點,或是晚一點退休,把成功機率提高到 87%。

透過這個練習,最大的優點就是你會對自己的人生更有掌握,不像傳統的定義,退休是五、六十歲的事情,或是煩惱中年危機,思考四、五十歲的工程師要怎麼跟新鮮的肝比(像我就不怕,模擬結果說我 42 歲之後就可以在家當米蟲,每天爽喝珍珠奶茶 XD)。

注意事項

以上所有使用都是免費的,而 Personal Capital 的賺錢方式是,儘可能的鼓吹你使用他們的 Wealth management 或是 Advisor 服務,這樣他們就可以收服務費。

所以一旦註冊後,三不五時就會打電話來找你,我都是使用會顯示 Caller ID 的 APP,然後直接忽略。或是有時候網站、APP 用一用就會彈出一個視窗,要跟你約一個時間聊聊,一樣假裝沒看到就好。

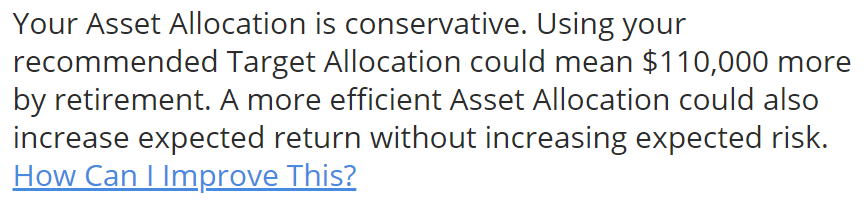

然後他還有一個功能叫做 Investment Checkup,會根據你的資產配置做回測,還有計算 historical return vs risk,基本上他的策略就是說「你做的超爛,快來用我們的付費服務」,像我的話他是顯示。

嗯。

對了,還沒註冊 Personal Capital,趕快來唷,算一下幾歲之後才能閒閒地在家發懶。

請問這對在台灣的使用者有用嗎?

他不支援台灣的銀行券商,但如果你是在美國券商投資的話,是可以連結那些帳戶的,不過以這種情況來說,帳戶複雜度相對較低,也許發揮的效益不大。另外 Personal Capital 的註冊需要一個美國電話號碼,這點可以用 Google Voice 解決。

在台灣想申請,但被美國電話號碼卡住,google voice 現在好像不能用 textnow 來收簡訊了

沒用過 textnow,但如果你有 google voice number,應該可以直接用那個收簡訊